(※イメージ画像)

(※イメージ画像)

会社を辞めた途端、「次の保険どうする?」と焦った経験はありませんか?😟

社会保険と国民健康保険——名前は似ていても、保険料・給付内容・手続き方法はまるで別物です。正しく理解しないまま選ぶと、毎月数万円単位で損をすることも珍しくありません。

この記事では、専門知識をわかりやすく噛み砕き、あなたに最適な選択ができるよう徹底解説します📘

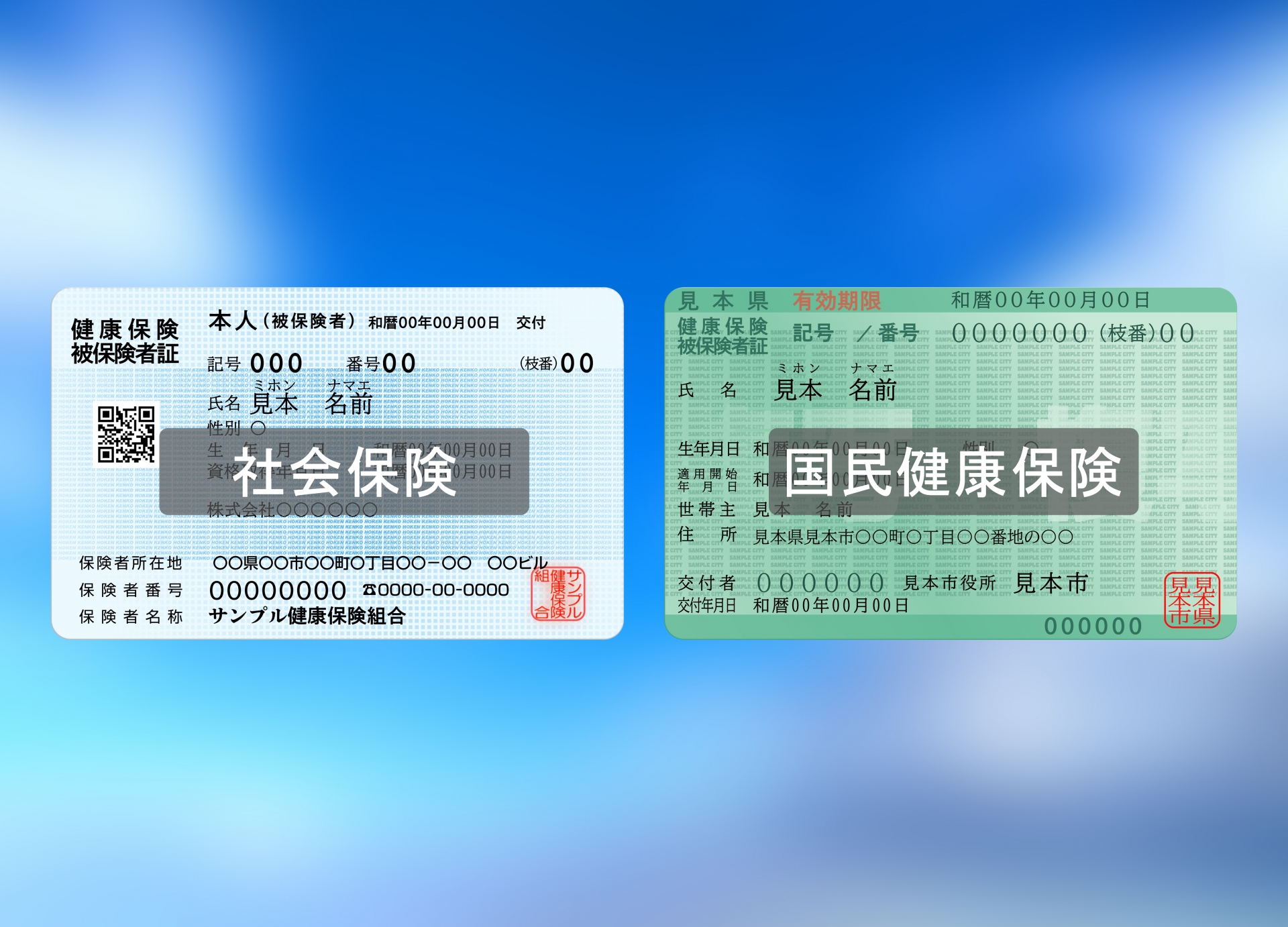

🏢 そもそも社会保険と国民健康保険は何が違うのか

「社会保険」と「国民健康保険(国保)」は、どちらも病気やケガのときに医療費を補助してくれる公的保険です。しかし、加入できる対象者・保険料の決まり方・受けられる給付が根本から異なります。

社会保険(健康保険)は会社員・公務員など雇用されている人が加入するもので、保険料は会社と本人が折半して支払います。つまり給与から天引きされる半分は、会社が肩代わりしてくれているということです💼

一方、国民健康保険は自営業者・フリーランス・退職後の方・学生など、社会保険に加入できない人全員が対象です。保険料は全額自己負担で、前年の所得と住んでいる市区町村によって金額が変わります。

| 項目 | 社会保険(健康保険) | 国民健康保険 |

|---|---|---|

| 対象者 | 会社員・公務員 | 自営業・退職者など |

| 保険料負担 | 会社と折半 | 全額自己負担 |

| 扶養制度 | 家族を扶養に入れられる | 人数分の保険料が発生 |

| 保険料の算定 | 給与・標準報酬月額 | 前年所得・市区町村 |

特に見落としがちなのが扶養制度の有無です。社会保険は配偶者や子どもを扶養に入れても保険料は変わりませんが、国民健康保険は家族が増えるほど保険料も増えます。家族がいる方にとってこの差は非常に大きいポイントです👨👩👧

💸 保険料はどのくらい違う?リアルな金額で比較

社会保険と国民健康保険の最大の違いのひとつが保険料の金額です。「どちらが安いか」は状況によって異なりますが、多くのケースで社会保険の方が実質的な負担は軽くなります。

たとえば年収400万円の会社員の場合、社会保険の健康保険料は月々約2万円前後ですが、半分は会社負担のため自己負担は約1万円です。一方、同じ年収で国民健康保険に加入した場合、市区町村によっては月2〜3万円以上の全額自己負担になるケースも珍しくありません💰

ただし、前年の所得が低い場合は国民健康保険の保険料も大幅に下がります。退職直後や収入が少ない年は、任意継続(社会保険を最大2年間継続する制度)と国保のどちらが安いかを必ず両方で試算してから選ぶことが重要です📊

🩺 給付内容の違いを知らないと損をする

保険料だけでなく、いざというときに受けられる給付内容にも大きな差があります。特に働けなくなったときや出産のときに、その差は如実に現れます。

社会保険(健康保険)の大きなメリットのひとつが「傷病手当金」です。病気やケガで働けなくなった場合、最長1年6ヶ月にわたって給与の約3分の2が支給されます。これは国民健康保険には原則ありません。フリーランスや自営業者が社会保険に入れない理由がいかに大きなリスクかがわかります😔

また、出産時に受け取れる「出産手当金」も社会保険のみの給付です。産休中の収入補填として出産前42日・出産後56日分の給与の約3分の2が支給されます。出産を考えている方にとって、これは見逃せない差です👶

- 傷病手当金:病気・ケガで休業時に最長1年6ヶ月支給(社会保険のみ)

- 出産手当金:産休中の収入補填(社会保険のみ)

- 出産育児一時金:1児につき50万円(社会保険・国保ともに支給)

- 高額療養費制度:医療費の自己負担上限(社会保険・国保ともに対応)

(※イメージ画像)

(※イメージ画像)🔄 退職・転職・独立——場面別の切り替え手順と注意点

人生の節目ごとに保険の切り替えが発生します。「何をいつまでにやればいいか」を知っているだけで、余計な出費や手続きのトラブルを防ぐことができます。

会社を退職した場合、社会保険は退職日の翌日に自動的に資格を失います。その後の選択肢は3つです。①国民健康保険に加入する、②社会保険を任意継続する(最大2年間)、③家族の扶養に入る——この3択を退職前に必ず比較検討しましょう🔍

フリーランス・独立した場合は、原則として国民健康保険への加入一択になります。ただし、業種によっては「文芸美術国民健康保険組合」や「IT健保」など、独自の健康保険組合に加入できるケースもあります。保険料が割安になることもあるため、自分の業種で使える組合がないか調べてみる価値があります💡

転職の場合は、新しい会社の入社日と退職日をできるだけ合わせることがベストです。1日でも空白期間があると国民健康保険への加入と脱退という二度手間が発生します。転職活動中は入社日の調整を意識しておきましょう📅

📋 結局どちらを選ぶべき?あなたに合った保険の選び方

社会保険と国民健康保険、どちらが「正解」かはあなたの状況によって異なります。一律に「こちらが得」とは言えないからこそ、判断基準を正しく持つことが大切です🧭

社会保険が断然有利なケース:扶養家族がいる、病気リスクが高い、出産を予定している、収入が安定しているなど。特に家族を扶養に入れられる点は、社会保険最大のメリットと言っても過言ではありません。

国民健康保険が現実的な選択肢になるケース:退職後に前年所得が大きく下がった、業種の組合保険が使える、短期間だけ自営業を続ける予定があるなど。前年所得が低ければ保険料の軽減措置も受けられるため、収入状況次第では国保の方が安くなる場合もあります。

- 扶養家族がいる → 社会保険(任意継続含む)を優先検討

- 前年所得が激減した → 国民健康保険の軽減制度を確認

- 出産・育児を予定 → 社会保険の給付が手厚い

- 独立・フリーランス → 業種の組合保険も調べる

- 短期の無職期間 → 任意継続か国保どちらか試算で比較

保険は「なんとなく選ぶ」ものではなく、自分のライフステージと収入に合わせて能動的に選ぶものです。制度を正しく理解したうえで、損のない選択をしていきましょう🌸

わからないことがあれば、市区町村の窓口や社会保険労務士への相談も積極的に活用してください。知識こそが、あなたの家計を守る最大の武器です💪

コメント